[銀行鑑價]買房子是一輩子的大事,要考量的除了價格外,地點、類型、房屋屋齡、格局、鄰近設施、鄰居……等等,全都要列入參考的範圍,你認真的在實價登錄做了功課後,卻發現銀行估價跟你預期差很多,導致買房自備款不夠,房屋的價格到底誰說了算?政府提出的大打房措施 套房貸款可以貸多少?

[銀行鑑價-1]什麼時候需要房屋估價?

當你有買賣房子的需求,希望能取得一個好價格,但又不能偏離市價太遠,否則無人問津,拖了大半年也無法順利成交,這時候就需要透過公正的第三方單位來對房子進行估價,再透過雙方的斡旋、議價,讓買賣房子能夠順利成交。

只要有房屋買賣、房屋貸款需求,甚至房屋贈與、繼承要計算相關稅賦,都會需要知道房屋現值,進而產生房屋鑑價的需求,房屋鑑價不一定要花錢,如果只是想得知大概的金額,有許多免費的管道可以進行房屋估價。

[銀行鑑價-2]房屋免費估價的管道

買房時至少要準備2-3成的自備款,剩餘的金額則是向銀行申請房屋貸款,這時候估價的金額就顯得相當重要,攸關需要準備多少自備款,一般常見的房屋估價管道有這三種:

(1) 實價登錄網站

內政部地政司於民國101年8月1日正式推出實價登錄平台,所有不動產交易資料都必須上網登錄,但初期設計不夠完備,造成有心人士鑽系統漏洞,反而使交易價格失真,因此內政部於民國110年7月1日推出實價登錄2.0,補強之前被詬病的部分,期盼共同健全房地產市場。

實價登錄網站可以查詢到完整的地號、門牌交易資料,預售屋也全面納管,在購屋前可先至實價登錄平台,查詢附近的交易狀況,作為出價的參考。

(2) 知名房仲業者網站

全台兩大房仲業者永慶房屋、信義房屋,皆有推出自行開發的實價登錄系統,如永慶房屋的實價登錄3.0、信義房屋實價登錄,由於客戶數量多,樣本數較大,可以和內政部的實價登錄系統對照使用。

(3) 請銀行鑑價

最後貸款給你的人是銀行,請銀行鑑價照理說會最接近成交價,但找銀行鑑價也有三個方法,精準度也有所差異:

- 銀行網頁試算

各銀行的網頁幾乎都有提供試算服務,其數據庫的來源是各銀行真實辦理過的客戶,因為是大數據計算出來的平均數,金額不會到非常精確,常會有銀行鑑價高於或低於成交價但也能做為參考。

- 請銀行行員初步估價

常見於買屋前的比價,可告知行員欲購買的房子地址、房型、是否有車位等等資訊,可同時詢問多家銀行比價,行員會依客戶個人條件評估可貸額度、條件、利率等,但這不一定是最終貸款條件,仍要以總行審核結果為準。

- 銀行委託估價公司鑑價

通常到了這一步,都是已經確定要購買了,銀行會委託專業的不動產鑑價公司來估價,這時候得到的價格就是最準確,也是銀行願意貸款給你的金額。

[銀行鑑價-3]哪些原因會影響房屋估價的價格?

影響房屋估價價格的原因非常多,除了房屋本身的因素外,鄰近設施、生活機能、交通便利性…等等,都會影響到最後的價格,下列這些原因影響特別深刻:

(1) 房屋地段

這是最直接的因素,都市的房子會比鄉下的房子值錢,越靠近市中心,房子的價格就越高,以台北市為例,信義區、大安區的房子被稱為蛋黃區,房屋價格居高不下,往外圍的蛋白區房價稍低,到鄰近縣市的蛋殼區,價格會更親民。

(2) 房屋屋齡

屋齡也會影響到房子的價格,根據聯徵中心2021年第二季的統計,屋齡在3-15年的房子,價格是最高的,屋齡越老,房子價格越低,到屋齡30年左右的屋子價格最低,超過30年卻又谷底反彈,價格稍稍回升,推測是綜合了其他因素產生的結果。

| 屋齡(年) | 樣本數 | 平均授信額度(萬) | 平均鑑估值(萬) |

| 0-3 | 14,482 | 877.9 | 1,171.9 |

| 3-6 | 3,887 | 1,101 | 1,489.2 |

| 6-9 | 3,123 | 1,121 | 1,555.1 |

| 9-12 | 1,759 | 1,254.8 | 1,751.4 |

| 12-15 | 2,210 | 1,026.1 | 1,433.1 |

| 15-18 | 2,153 | 855.6 | 1,206.6 |

| 屋齡(年) | 樣本數 | 平均授信額度(萬) | 平均鑑估值(萬) |

| 21-24 | 1,829 | 735.6 | 1,023.7 |

| 24-27 | 3,603 | 560.4 | 777.9 |

| 27-30 | 3,722 | 509.3 | 705.2 |

| 30-33 | 1,365 | 694.5 | 979.9 |

| 33-36 | 1,116 | 812.2 | 1,148.8 |

| >36 | 8,253 | 698.1 | 977.7 |

(3) 樓層

一般傳統認為,寓意不詳的4樓價格會是最低的,但從實際銷售數據看來,並無此現象,在學術界有個名詞叫做「樓層別效用比」,說的更白話一點,因為各層樓所提供的效用有所不同,導致各層樓的價格出現差異,所以把各層樓的單價用百分率來表示。

一般來說,電梯大樓和老公寓,樓層價格差距更明顯,如果是沒有電梯的老公寓,樓層越高,價格越便宜,對電梯大樓來說,3-5樓的低樓層可能受噪音或蚊蟲干擾,也沒有景觀,價格會較低,6-10樓的中樓層最熱銷,11樓以上的高樓層,景觀好、隱密性高,價格是最高的,以雙北來說,每層每坪最高價差是3~5萬都有可能。

(4) 鄰近設施(嫌惡設施)

房屋周邊的設施,可能會影響房價1-2成,依內政部規範,賣方出售房屋時,房屋周邊半徑300公尺內的重要設施都需標示出來,其中包含這20個項目:

- 公(私)有市場

- 行政機關

- 台電變電所用地

- 公墓

- 顯見私人墳墓

- 超級市場

- 體育場

- 地面高壓電塔

- 火化場

- 加油(氣)站

- 學校

- 醫院

- 寺廟

- 骨灰存放設施

- 瓦斯行(場)

- 警察局

- 飛機場

- 殯儀館

- 垃圾場

- 葬儀社

其中醫院、學校、警察局、市場這四種設施,近年來影響幅度已漸漸變小,鄰近這些設施,生活機能相對較好,房價不僅未低於市場行情,有時甚至成為該區的精華地段。

(5) 生活機能

不動產領域有個專有名詞,叫做「迎毗設施」,指的是受到集體居民歡迎的設施,通常可提高居住寧適性或帶來便利性,跟嫌惡設施比起來,受歡迎的公共設施很少,最常見的僅有公園、綠地、圖書館、中小學等,捷運站、火車站、購物中心等次之,距離的遠近則是判斷的重點。

(6) 交通

銀行進行房屋估價的時候,會考量接手性和替代性,簡單的說,會考慮萬一客戶繳不出房貸,房子被拍賣時是否能賣個好價錢,交通越方便的地方,房價通常就越高,鄰近捷運、公車、客運、火車、高鐵、機場、港口、高速公路等地,如果附近機能設施俱佳,房價也就居高不下。

(7) 房屋抗性(風水)

台灣人買房特別重視風水,不僅影響運勢,也會影響健康,像無尾巷、壁刀煞、路沖、攔腰煞、反弓煞、沒有自然光、房間正對廁所等等,挑選房屋的時候要特別注意,有這些特徵的房子,房價通常也會稍低。

(8) 房型

根據聯徵中心2020年的統計資料可以看出,別墅、樓中樓、電梯大樓的估價金額是最高的,套房則是成交金額最低的房型,相對的銀行對套房的估價很保守,大部分銀行是不承作套房貸款的,如果有承作的銀行,最後的貸款成數也僅5-6成,想買套房,反而需要更多的自備款。

※樓中樓樣本數較少,僅做為參考

| 房型 | 樣本數 | 平均授信額(萬) | 平均鑑估值(萬) |

| 公寓 | 149,033 | 531.6 | 775.1 |

| 別墅 | 6,836 | 1,019.2 | 1,483.7 |

| 其他 | 98,098 | 765.1 | 1,084.2 |

| 套房 | 17,851 | 355.5 | 520.2 |

| 透天厝 | 260,577 | 614.5 | 895.9 |

| 電梯大樓 | 586,101 | 770.3 | 1,099.5 |

| 樓中樓 | 2,767 | 1,110.6 | 1,613.2 |

(9) 公設比

為了滿足忙碌的現代人居家休閒需求,現在建商規劃社區,經常包含豐富的公共設施,常見設施包含KTV影音室、閱覽室、健身房、宴會廳、媽媽教室、兒童遊戲室、家教室、牌藝麻將室等,再加上基本的樓梯、電梯、管理室、車道等等,公設比幾乎都在35%左右,實際可用坪數大減。

現行建築法規對於各項公共設施的空間大小都有嚴格規範,如機械車位最多4坪,平面車位至多8坪,以15層樓高的建案來說,「小公」(含建物的樓梯、電梯、蓄水池等)加「大公」(含機電設施、通道、門廳等),至少就佔去29.5%的公設比,等於有3成的房價都花在公設比上面,看屋時要注意實際可用空間,依權狀的實際坪數計算,避免落入廣告陷阱。

影響房屋價格的原因非常多,同個區域、甚至同一層住戶的價格也不見得完全相同,網路上的估價都可做為參考,最終的核准金額仍以銀行為準。

[銀行鑑價-4]實價登錄的價格一定準確嗎?謊報會怎麼樣?

不可否認的是,自從「實價登錄」制度上路後,大量減少了假合約的問題,以前買房子,通常會簽兩份合約,一份是真正的買賣價,另一份是送銀行申請貸款的合約,這種合約稱為「AB約」,當然送銀行那份價格是比較高的,這樣才能貸到比較高的金額,自從實價登錄登場後,在一定程度上避免了這個問題,因為一但謊報被抓到是有罰則的。

實價登錄罰則:

- 買賣雙方應於買賣後7日內完成登記,如未完成可罰緩30,000-150,000

- 價格登錄不實罰緩30,000-150,000

- 價格以外登錄不實,罰緩6,000-30,000

- 預售屋業者屆期未申報,罰緩30,000-150,000

實價登錄2.0特別針對預售屋做出較大的變革,這也是以往最遭人詬病之處,雖仍有30天的時間差,已可望大幅減少業者的操弄空間。

[銀行鑑價-5]哪些狀況估算出來的價格不算數?

根據不動產估價法規的規定,如果房子有以下這些狀況,估算出來的價格不能作為依據:

- 急買急賣急租

- 受期待因素影響

- 受債權債務關係影響

- 親友關係人間的交易

- 畸零地或有合併使用的情況

- 地上物處理有糾紛

- 拍賣

- 公有土地標售、讓受

- 受迷信因素影響

- 含公共用地

- 人為哄抬

- 與法定用途不合

- 其他特殊交易

[銀行鑑價-6]房屋估價價格誰說了算?

既然有這麼多管道可以做房屋估價,到底應該以誰的為準呢?買方通常會以這三方提供的價格為參考來準備自備款:

- 建商

建商對自己的建案價格最熟悉,但可能會為了營造熱賣的氛圍,以便之後可以成交更好的價格報價較高,對於建商提出的價格,可以自行上網多找幾個平台試算來交叉評估。

如果自備款不足,建商可能會提出自己借你一筆錢來補足,但交屋前要讓它設定二順位抵押權,申請人應評估自己的還款能力,不要貿然答應,且一但有了建商的二胎設定,該設定也視為民間設定,就無法再跟銀行增貸了。

- 仲介

如果是透過房屋仲介來買賣房屋,通常需支付成交總價的2%作為仲介費,成交金額越高,仲介可以賺取的仲介費就越多,如果遇到不肖仲介,可能多花很多冤枉錢,自行找其他平台估價就顯得更加重要。

- 銀行

最後放款給你的是銀行,最終的估價結果自然也是以銀行為準,因為銀行不願虧本,估價也較保守,額度通常會比自行用平台計算,或是建商、仲介報的價格還低,就算一開始請行員報價,最終總行核定下來也可能有落差,建議自備款至少要準備到3成較保險。

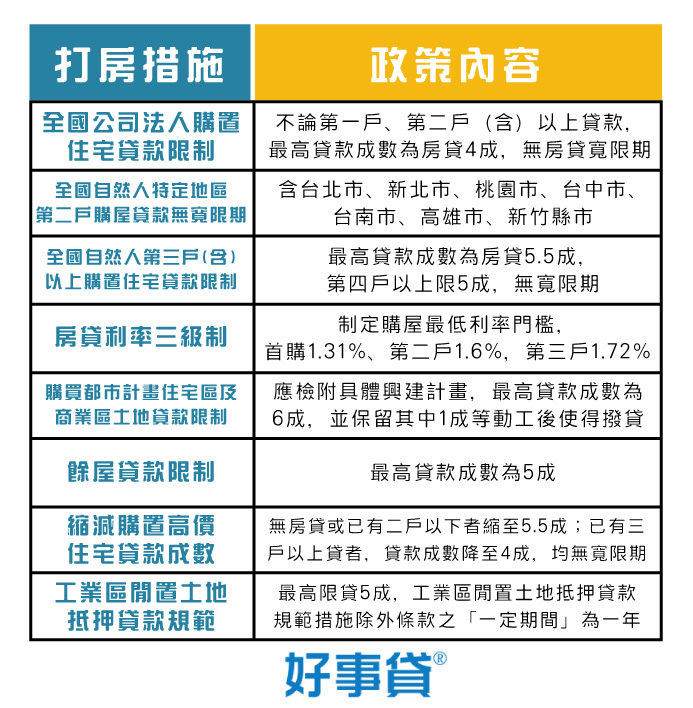

[銀行鑑價-7]央行的打房政策

| 打房措施 | 政策內容 |

| 全國公司法人購置住宅貸款限制 | 不論第一戶、第二戶(含)以上貸款,最高貸款成數為房貸4成,無房貸寬限期 |

| 全國自然人特定地區第二戶購屋貸款無寬限期 | 含台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣市。 |

| 全國自然人第三戶(含)以上購置住宅貸款限制 | 最高貸款成數為房貸5成,第四戶以上限5成,無寬限期。 |

| 房貸利率三級制 | 制定購屋最低利率門檻,首購1.31%、第二戶1.6%,第三戶1.72%。 |

| 借款人購買都市計畫劃定的住宅區及商業區土地貸款限制 | 應檢附具體興建計畫,最高貸款成數為6成,並保留其中1成等動工後使得撥貸。 |

| 餘屋貸款限制 | 最高貸款成數為5成。 |

| 縮減購置高價住宅貸款成數 | 無房貸或已有二戶以下者縮至5.5成,已有三戶以上貸者,貸款成數降至4成,均無寬限期。 |

| 工業區閒置土地抵押貸款規範 | 最高限貸5成,工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為一年。 |

台灣房價居高不下,為了抑制房價,央行近期頻頻出招,推出多項政策來打房,最新的打房措施如下:(2021.10.12)

全國公司法人購置住宅貸款限制不論第一戶、第二戶(含)以上貸款,最高貸款成數為房貸4成,無房貸寬限期。

全國自然人特定地區第二戶購屋貸款無寬限期

含台北市、新北市、桃園市、台中市、台南市、高雄市、新竹縣市。

全國自然人第三戶(含)以上購置住宅貸款限制

最高貸款成數為房貸5成,第四戶以上限5成,無寬限期。

房貸利率三級制

制定購屋最低利率門檻,首購1.31%、第二戶1.6%,第三戶1.72%。

借款人購買都市計畫劃定的住宅區及商業區土地貸款限制

應檢附具體興建計畫,最高貸款成數為6成,並保留其中1成等動工後使得撥貸。

餘屋貸款限制

最高貸款成數為5成。

無房貸或已有二戶以下者,購置高價住宅的貸款成數縮至5.5成

已有三戶以上貸者,貸款成數降至4成,均無寬限期。

工業區閒置土地抵押貸款規範

最高限貸5成,工業區閒置土地抵押貸款規範措施除外條款之「一定期間」為一年。

房屋估價的價格,將直接影響到可貸款的金額,不管對於首購族,或是有資金需求欲增貸的民眾來說,都是相當重要的一環,銀行的估價較為保守,能貸到的金額不高,如果銀行貸款不能滿足你的資金需求,可以考慮申請新鑫二胎房貸來補足所需額度。

[銀行鑑價-8]房屋估價常見問題

(1) 對估價的金額不滿意可以爭取嗎?

如果你覺得銀行評估的價格有點低,可以多找幾家銀行評估比較,而各銀行可依物件及貸款人的條件,斟酌調整估價的金額,前提是兩者相差不大,在5%之內的合理範圍還可以接受,大幅度的調整是不可能的。

(2) 房屋估價要收多少錢?

透過各銀行或房仲的網站估價是免費的,如果要委託專業的鑑價公司進行估價,目前市場行情一個案件收費是28000起跳。

(3) 估價出來的價格有落差,要以誰的為準?

各平台估出的價格可能會有些微落差,最終的金額要以你申請的銀行為準,畢竟最後放款給你的是銀行,能貸到多少錢,還是由銀行說了算。

(4) 如果房屋有裝潢或增建,對房屋估價會加分嗎?

如果花了一筆錢做房屋裝潢,對房屋的價值是會加分的,銀行會斟酌多給一點額度,如果在原本的使用空間外,額外增建或擴建,如頂樓加蓋,增建的建材、對外的通道(內外梯)也都會影響房屋估價的額度,但還是有部分銀行是不認列這些附加價值,而不會調整估價額度的。

(5) 房屋估價過程中還有什麼可能產生的費用?

購屋流程中還有一個很重要的動作,那就是簽訂履約保證,屬於價金信託,也可以稱為「成屋價金履約保證」,買方的購屋資金,皆匯入履約保證專戶中,一般都是銀行擔任保管人,為了避免買賣房屋過程中的詐騙問題,將所有價金交由銀行保管,就不會有這個問題,當然,買屋價金保管,銀行會酌收手續費,簡稱「價金履保手續費」,該費用是成交價金的萬分之4%~6%計算,通常由買賣雙方各負擔一半,房仲業者可能會自行吸收,目前,每一筆房屋成交案件,大型房仲業者都會承作價金履約保證,這也是對買賣雙方的保障。

申請房屋增貸前12大重點總整理(利率、申請、流程)")

房屋融資有哪些選擇?找融資公司貸款好嗎?與銀行的7大差異一次看懂")

銀行帳號突然變成警示戶?一次搞懂自救辦法與5大迷思")

中古屋貸款利率是多少?舊屋貸款成數為何?6點掌握中古屋貸款細節")

理財型房貸條件與期限為何?一篇幫你釐清理財型房貸優缺點")